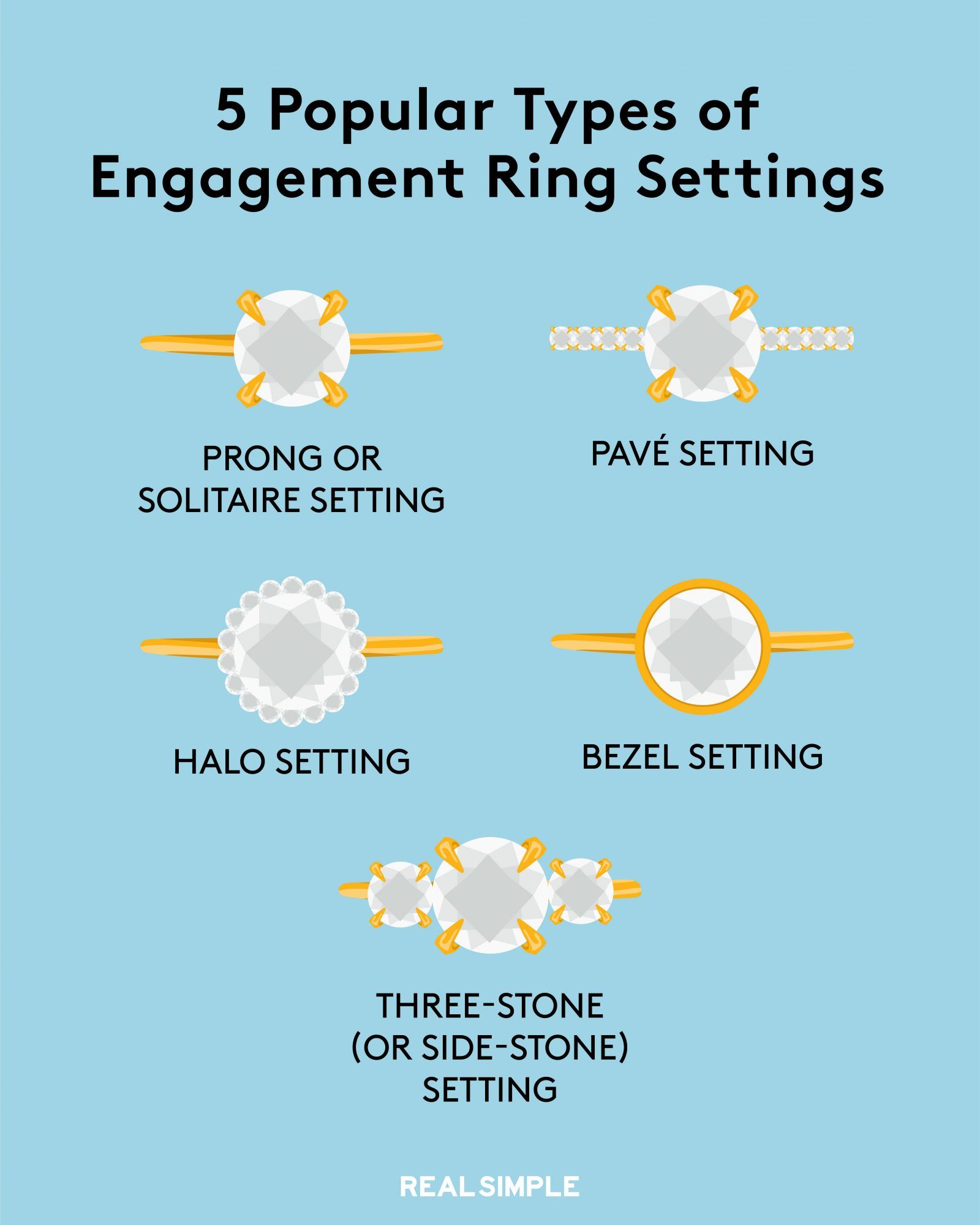

28% = Andelen af din månedlige indkomst før skat, der skal modstå boligomkostninger

Hvorfor dette mål: Under boligboomen lagde mange mennesker urealistiske beløb af deres bruttoindkomst (undertiden 45 procent eller højere) til deres månedlige pant, ejendomsskat og husejers forsikring. Og alle ved, hvordan det blev (se: afskærmningskrise). I disse dage har mange banker strammere udlånsstandarder, hvilket betyder, at de muligvis ikke låner ud til nogen, hvis boligbetalinger kan overstige benchmark på ca. 28 procent. (Nogle eksperter siger, at op til 38 procent af den månedlige indkomst før skat er et rimeligt mål.) Hvis du vil have et hjem, der tager dig over denne grænse, er det ikke let at få et lån: Normalt skal du have et minimum kredit score på omkring 740 og en udbetaling på 10 procent eller mere, siger Carolyn Warren, forfatteren af Boligkøbere Pas på ($ 20, amazon.com ).

Sådan rammer du det: Brug en pantlommeregner til at estimere dine omkostninger (prøv den på Bankrate.com ). Hvis du er lige over 28 procent-mærket, skal du formindske dine månedlige omkostninger ved at foretage en større udbetaling og tilmelde dig en hemmelige ejerpolitik med højt fradragsberettigelse, hvilket kan reducere dine præmier med 25 procent. Du kan også sænke din prioritetsrente ved at betale point til en långiver på forhånd. (Et point er 1 procent af det samlede lån.) Du betaler større lukningsomkostninger, men dit månedlige udlæg bliver mindre.

120 - Din alder = Den maksimale procentdel af din pension, der skal være i aktier eller aktiefond

Hvorfor dette mål: Før den nylige recession brugte mange økonomiske planlæggere 100 minus din alder som en tommelfingerregel. Så hvorfor stigningen? Generelt har folk brug for mere eksponering for aktier for at inddrive det, de mistede under markedskrakket (da aktier historisk har overgået andre investeringer). Når det er sagt, kan aktier være risikable, så jo tættere du er på at have brug for pengene - for eksempel til pensionering - jo mindre skal du spille med dem, siger Jim Holtzman, en Pittsburgh-baseret certificeret finansiel planlægger hos Legend Financial Advisors. Derfor bliver denne formel mere konservativ år for år, når du kommer tættere på udbetalingen.

Sådan rammer du det: Ombalancere din pensionsportefølje årligt for at justere dit aktie / obligationsmix. Eller overvej at investere i en målfonds, der gør alt, hvad der virker for dig, gradvist skifte penge ud af aktier og til obligationer og kontanter, når du bliver ældre. Kig efter en fond med lave gebyrer, der holder sig tæt på denne formel. Et eksempel: Vanguard Target Retirement 2040-fonden ( vanguard.com ). Designet til folk, der planlægger at gå på pension mellem 2038 og 2042, tildeler det i øjeblikket cirka 90 procent af dets aktiver til aktier.

5% = Den maksimale procentdel af dit hjembetaling, som du skal betale kreditkortselskaber

Hvorfor dette mål: I en ideel verden betaler du dit kreditkort hver måned. Realistisk set har du dog sandsynligvis en balance; den gennemsnitlige amerikanske husstand har $ 15.799 i kreditkortgæld, ifølge CreditCards.com , et uddannelsessted. Ved siden af forfaldne skatter er dette de dyreste penge, du kan skylde - den gennemsnitlige rente er 14,4 procent ifølge en nylig Bankrate-undersøgelse. Og jo større gæld, jo dybere er det økonomiske hul, du befinder dig i. Derfor foreslår eksperter, at du arbejder på at få din kreditkortgæld under 5 procent af din nettoløn - hvilket betyder, at hvis du tager hjem $ 2.000 $ om måneden, din revolverende kortgæld bør ikke overstige $ 100.

Sådan rammer du det: Hvis du skylder et betydeligt beløb, skal du overveje at foretage dobbelt eller endda tredoble minimumsbetalingen, indtil du dykker under 5 procent-mærket. Hvis du har flere kort, så prøv at betale det kort, der har den laveste saldo, og flyt derefter til det kort med den næsthøjeste saldo osv. Den øjeblikkelige tilfredshed med at fjerne en gæld helt vil få dig til at føle, at du kan tackle de andre kort, siger Ellen Holden, en certificeret finansiel planlægger med base i Los Angeles. Hvis du kan, skal du tilmelde dig et kort med et incitament på 0 procent balanceoverførsel (start din søgning kl CardRatings.com ). Men sørg for at betale til tiden hver måned, ellers hæves salgsfremmende rentesats.

10% = det mindste beløb for din indtægt før skat for at spare ved pension

Hvorfor dette mål: Chancerne er, at du vil bevare din nuværende levestandard i dine fritidsår. Først de dårlige nyheder: Eksperter plejede at sige, at du ville have brug for 60 til 80 procent af din nuværende arbejdsindkomst i dine pensionsår; nu anbefaler de 100 procent på grund af stigende sundhedsomkostninger. Den gode nyhed: Det er muligt at spare så meget - så længe du regelmæssigt tiende din egen indtjening. Forudsat at du begyndte at spare i en alder af 25, sigter du mod at spare 10 procent af hver lønseddel nu. Hvis du begyndte at spare i en alder af 35 år, bliver du nødt til at lægge så meget som 20 procent af din årlige indkomst til side, siger Sheryl Garrett, grundlæggeren af Garrett Planning Network af finansielle rådgivere med kun gebyrer, der er baseret i Shawnee Mission, Kansas. (Brug pensionsberegner på Fidelity.com for at beregne dit nøjagtige besparelsesmål.)

Sådan rammer du det: Sok så meget som muligt i din 401 (k) plan. (Det årlige maksimum er $ 16.500.) Hvis du har råd til at spare mere, skal du åbne en IRA, hvor du kan lægge op til $ 5.000 om året. Over 50 år og begyndte at spare sent? Du kan tjene ekstra $ 5.500 i indhentningsbidrag årligt til en 401 (k) plan og yderligere $ 1.000 til en IRA. Hvis du er selvstændig, skal du oprette en individuel 401 (k) plan gennem ethvert større investeringsselskab, mæglerhus eller rabatmægler (som Charles Schwab eller E * Trade) uden omkostninger.

1 = Antallet af gange om året, du skal gennemgå din pensionsportefølje

Hvorfor dette mål: At spare i dit liv efter jobbet er et langsigtet mål, så du behøver ikke at tilpasse dine investeringsvalg ofte. (Ja, det gælder, selvom dine gyldne år snart nærmer sig.) Og du bør bestemt ikke prøve at få tid på markedet - det vil sige købe og sælge efter, hvorvidt Dow er op eller ned, da eksperter siger, at det næsten er umuligt at lykkes med det.

Sådan rammer du det: Vælg en måned for at gennemgå dine IRA og 401 (k) tildelinger. For mange er januar bedst, da det er når årsafgørelser kommer, så alt papirarbejde er lige ved hånden. Du er måske ikke klar over dette, men et markedssving i begge retninger kan ændre dine tildelinger. Den årlige gennemgang giver dig også mulighed for at foretage en tarmkontrol af din risikotolerance. Selvom du skal prøve at holde dig til retningslinjen 120-minus-din-alder, er det OK at ændre dine tildelinger lidt, hvis du mister søvn. Brug også indtjekningen som et tidspunkt til at gennemgå din pensionsplan i forhold til din samlede økonomiske situation. Se om du kan øge dine opsparingsbidrag, selvom det kun er med 1 procent, siger Garrett.

10 x din bruttoindkomst = den mindste mængde livsforsikring, du skal købe

Hvorfor dette mål: At estimere, hvor mange penge dine overlevende familiemedlemmer har brug for på et eller andet tidspunkt i den (forhåbentlig fjerne) fremtid, er en rigtig hovedskraber. Og de fleste lowball antallet - nogle gange for at undgå højere præmier. Heldigvis er det overraskende overkommeligt at købe den rigtige mængde dækning, siger Thomas Henske, en partner hos formueforvaltningsfirmaet Lenox Advisors, i New York City.

Sådan rammer du det: Start med den gratis eller billige gruppe livsforsikring, du muligvis modtager som en del af dine fordele på arbejdspladsen. Men stop ikke der: Forhøj enten beløbet ved at betale en præmie, eller få en bedre aftale ved at supplere dækningen alene, siger Henske. Hvis du f.eks. Er 40 og har et godt helbred, kan du købe 1 million $ dækning for cirka 225 $ om året. (Term livsforsikring dækker dig i en bestemt periode - fx 15 år - og er billigere årligt end hel livsforsikring, der dækker dig hele dit liv og har en investeringskomponent.) Brug en uafhængig agent, der kan finde en plan. vil shoppe forskellige virksomheder til den bedste pris. (Find en på TrustedChoice.com .) Hvis du ikke har råd til den forsikringspræmie, der passer til dette benchmark, skal du købe så meget dækning, som du føler, du har råd til.